鑒于此前募投項目變更延期、流動性風(fēng)險顯現(xiàn)及新業(yè)務(wù)盈利能力尚未充分驗證等問題,市場對藍(lán)思科技此次港股赴港募資的資金使用效率及戰(zhàn)略落地能力持謹(jǐn)慎態(tài)度。在此背景下,藍(lán)思科技持續(xù)加碼新興業(yè)務(wù)投入,能否實現(xiàn)技術(shù)突破、市場份額提升及盈利模式閉環(huán),仍需通過長期經(jīng)營驗證。

5月25日消息,據(jù)海外科技媒體The Verge報道,美國總統(tǒng)唐納德·特朗普威脅蘋果和其他智能手機(jī)制造商,如果不將生產(chǎn)轉(zhuǎn)移到美國,將對iPhone和類似硬件征收“至少 25%”的關(guān)稅。上周五晚些時候,特朗普在白宮對記者表示,這項關(guān)稅也將適用于包括三星在內(nèi)的其他公司,并將于6月底公布。

大客戶依賴待解,業(yè)務(wù)轉(zhuǎn)型受挫

作為“果鏈”核心供應(yīng)商,以玻璃蓋板業(yè)務(wù)知名的藍(lán)思科技,或?qū)⒊蔀樵撽P(guān)稅政策影響下的重點(diǎn)承壓企業(yè)之一。根據(jù)藍(lán)思科技招股書披露的數(shù)據(jù)顯示,2022年至2024年期間,藍(lán)思科技對前五大客戶的銷售額分別達(dá)到388.78億元、452.82億元和567.07億元,占同期總收入的比例分別為83.3%、83.1%和81.1%,顯示出其對大客戶的高度依賴性。其中,蘋果和三星作為藍(lán)思科技的第一、第二大客戶,2024年分別占其總收入的49.45%和23.36%。

在當(dāng)前關(guān)稅政策的不確定性下,蘋果、三星等終端手機(jī)廠商的市場需求可能受到顯著抑制。若因此出現(xiàn)終端消費(fèi)疲軟,這些廠商或?qū)⑼ㄟ^縮減訂單或延長賬期等方式向供應(yīng)鏈上下游企業(yè)施壓,以緩解自身經(jīng)營壓力。此外,若蘋果、三星迫于特朗普壓力將生產(chǎn)轉(zhuǎn)移至美國,藍(lán)思科技的業(yè)務(wù)或?qū)⒚媾R更為嚴(yán)峻的挑戰(zhàn)。

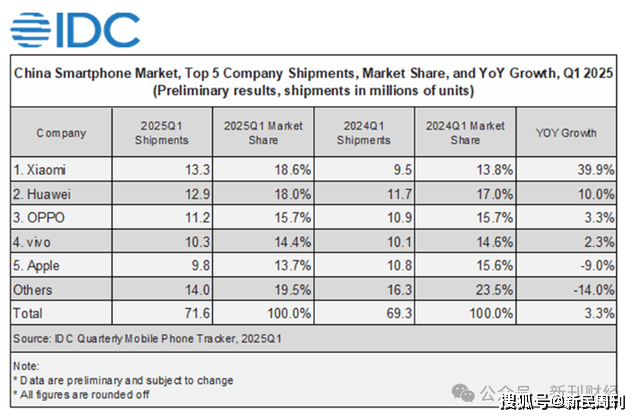

與此同時,蘋果手機(jī)在中國大陸市場的競爭力正逐步下滑。據(jù)IDC最新發(fā)布的報告顯示,截至2025年第一季度,蘋果在中國市場的智能手機(jī)出貨量同比下滑了9%,降至980萬部,市場份額從上一季度的17.4%降至13.7%,排名第五,這也是蘋果連續(xù)第七個季度在中國市場出現(xiàn)下滑。

圖片來源于:微信

綜合來看,蘋果市場份額的持續(xù)萎縮與關(guān)稅政策的不利影響相互疊加,或?qū)λ{(lán)思科技的業(yè)務(wù)產(chǎn)生直接沖擊。

而面對核心客戶產(chǎn)品競爭力弱化、市場份額持續(xù)縮減的局面,藍(lán)思科技也在積極尋求業(yè)務(wù)轉(zhuǎn)型,嘗試向智能汽車、智能頭顯及其他智能終端領(lǐng)域拓展,以期構(gòu)建多元化業(yè)務(wù)結(jié)構(gòu)來分散經(jīng)營風(fēng)險。然而,從2024年的財務(wù)表現(xiàn)來看,其多元化戰(zhàn)略實施效果未達(dá)預(yù)期。

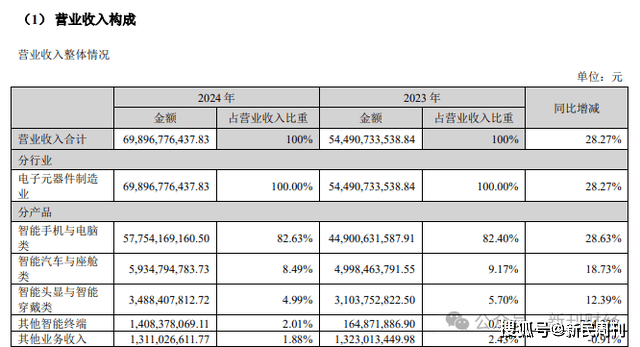

年報數(shù)據(jù)顯示,智能汽車與座艙類產(chǎn)品業(yè)務(wù)收入僅占藍(lán)思科技總收入的8.49%,且毛利率持續(xù)下滑至10.17%。該業(yè)務(wù)不僅未能成為藍(lán)思科技盈利的新增長點(diǎn),反而對其整體盈利能力形成拖累。而在智能頭顯與智能穿戴類產(chǎn)品領(lǐng)域,盡管毛利率表現(xiàn)亮眼,達(dá)到19.76%,但該業(yè)務(wù)收入占比僅為4.99%,對整體業(yè)績的支撐作用極為有限。

圖片來源于:藍(lán)思科技2024年年報

毛利率持續(xù)下滑,流動性趨緊

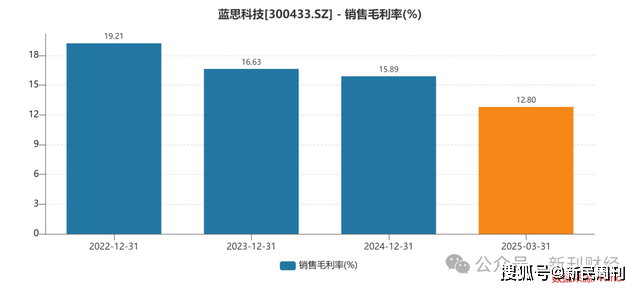

盈利能力方面,根據(jù)Wind數(shù)據(jù)顯示,2025年一季度,藍(lán)思科技的銷售毛利率錄得12.8%,較2022年末的19.21%下滑6.41個百分點(diǎn),且呈現(xiàn)逐步下行趨勢。

反觀行業(yè)整體情況,截至2025年5月25日,在申萬三級行業(yè)消費(fèi)電子零部件及組裝領(lǐng)域,已披露2025年一季報的85家A股上市公司中,行業(yè)毛利率中位值達(dá)18.41%。藍(lán)思科技以12.8%的毛利率水平位列行業(yè)第63位,處于同業(yè)后26%分位區(qū)間,顯著低于行業(yè)中樞水平。

毛利率作為企業(yè)核心盈利能力的關(guān)鍵指標(biāo),其持續(xù)走弱或反映出藍(lán)思科技在成本控制、產(chǎn)品定價策略或市場競爭力方面可能面臨結(jié)構(gòu)性挑戰(zhàn)。

根據(jù)藍(lán)思科技2024年年報顯示,截至報告期末,其1年以內(nèi)金融負(fù)債(含短期借款、交易性金融負(fù)債、應(yīng)付賬款、應(yīng)付票據(jù)、其他應(yīng)付款及一年內(nèi)到期的非流動負(fù)債)合計規(guī)模約214億元,而同期貨幣資金與交易性金融資產(chǎn)總額僅約113億元,流動性風(fēng)險已然顯現(xiàn),短期償債壓力激增。

此外,藍(lán)思科技有息負(fù)債(含短期借款、交易性金融負(fù)債、一年內(nèi)到期的非流動負(fù)債、長期借款及租賃負(fù)債)合計達(dá)145億元,與賬面貨幣資金規(guī)模形成鮮明對比,存在疑似“存貸雙高”現(xiàn)象,或暗含資金配置效率低下以及潛在資金占用風(fēng)險。

圖片來源于:藍(lán)思科技2024年年報

值得關(guān)注的是,2025年3月31日,藍(lán)思科技正式向港交所提交上市申請,并委任中信證券為獨(dú)家保薦人。此舉正值藍(lán)思科技流動性風(fēng)險加劇、資金鏈趨緊的關(guān)鍵節(jié)點(diǎn),市場普遍猜測,藍(lán)思科技加速推進(jìn)港股IPO進(jìn)程,或與其亟需通過資本市場補(bǔ)充流動性、緩解短期償債壓力密切相關(guān)。

港股募資能否成功實現(xiàn)新業(yè)務(wù)轉(zhuǎn)型?

根據(jù)wind數(shù)據(jù)顯示,2024年藍(lán)思科技現(xiàn)金分紅水平達(dá)到近十年最高,分紅金額近20億元,股利支付率為54.74%。據(jù)天眼查顯示,藍(lán)思科技的實際控制人周群飛及其配偶鄭俊龍,通過藍(lán)思科技(香港)和長沙群欣,合計持有藍(lán)思科技62.06%的股份。這就意味著,超過12億元的現(xiàn)金分紅將直接流入實控人周群飛家族的口袋。在上述短期流動性已然捉襟見肘的情況下,藍(lán)思科技選擇如此慷慨分紅,其資金分配優(yōu)先級及戰(zhàn)略意圖成為市場焦點(diǎn)。

圖片來源于:天眼查

據(jù)公開資料顯示,藍(lán)思科技于2020年12月曾通過定增方式發(fā)行人民幣普通股5.896億股,募集資金凈額149億元。然而,2024年藍(lán)思科技不僅變更相關(guān)募投項目使用資金,同時募投項目均遭延期。截至2024年9月末,尚有39.63億元未使用,其中有23億元以“閑置募集資金”的形式用于暫時補(bǔ)充流動資金。

如今,藍(lán)思科技又計劃赴港募資。在招股書中,藍(lán)思科技聲稱會將募集的全部資金用于支持新一代智能終端折疊屏功能件及其相關(guān)配件的研發(fā)和產(chǎn)能建設(shè),以及智能汽車內(nèi)外飾部件開發(fā)、智能機(jī)器人的產(chǎn)能配套及眼鏡開發(fā)以及智能穿戴類等產(chǎn)品的擴(kuò)產(chǎn)。

然而,鑒于此前募投項目變更延期、流動性風(fēng)險顯現(xiàn)及新業(yè)務(wù)盈利能力尚未充分驗證等問題,市場對藍(lán)思科技此次港股赴港募資的資金使用效率及戰(zhàn)略落地能力持謹(jǐn)慎態(tài)度。在此背景下,藍(lán)思科技持續(xù)加碼新興業(yè)務(wù)投入,能否實現(xiàn)技術(shù)突破、市場份額提升及盈利模式閉環(huán),仍需通過長期經(jīng)營驗證。

作者 | 王昊宇

編輯 | 吳雪